Quand on est déjà passé par la souscription d’un crédit immobilier, son fonctionnement est une évidence. A l’inverse, je me suis rendu compte que bon nombre de futurs emprunteurs qui achètent leur résidence principale pour la première fois possèdent une idée très vague des rouages d’un prêt bancaire. C’est d’ailleurs aussi souvent le cas en ce qui concerne le PTZ 2018 et ses derniers changements réglementaires.

Comment fonctionne un crédit immobilier ? Combien puis-je emprunter ? Combien vais je rembourser ? A quoi sert l’assurance emprunteur ? Comment se calcul le coût d’un crédit et de quels critères dépend l’amortissement ? Qu’est-ce que le TEG ?

Autant de notions complexes pour l’amateur en la matière et qu’il est primordial de maîtriser avant de réaliser une simulation de prêt immobilier afin de connaître sa capacité d’emprunt auprès d’une banque.

Obtenir le meilleur taux ne fait pas tout et j’ai tenté de synthétiser et vulgariser l’essentiel à connaître sur le crédit immobilier pour apporter de l’aide à tous ceux qui en ont besoin. Pour aller plus loin et approfondir les mécanismes financiers du Crédit, je vous invite par ailleurs à lire ce guide passionnant.

Sommaire

Définition du crédit immobilier

Un crédit immobilier est une somme d’argent prêtée par un établissement bancaire et destinée à financer l’achat ou la construction d’une résidence principale, d’une résidence secondaire ou d’un logement destiné à la location.

Cette somme d’argent est remboursée par l’emprunteur durant une période définie et moyennant des intérêts destinés à rémunérer l’organisme bancaire qui vous prête l’argent.

Plusieurs éléments caractérisent un crédit immobilier et permettent d’en définir le calcul :

- le montant emprunté (généralement égal au montant de l’opération auquel on déduit l’apport personnel)

- la durée de l’emprunt

- le montant des mensualités

- le montant des assurances et des garanties

- les frais de dossier

- le taux d’intérêt (fixe ou variable)

- le coût du crédit

Le taux d’intérêt et celui des assurances sont un élément capital du crédit immobilier puisqu’ils ont des répercussions directes sur le montant des mensualités, sur le coût du crédit et aussi sur la durée de l’emprunt.

Réglementation du crédit immobilier

Lors de la souscription d’un crédit immobilier, l’emprunteur est protégé par une loi stricte du Code de la consommation (articles L. 312-1 et suivants).

Cette loi impose un temps de réflexion de dix jours accordé à tout emprunteur (Loi Scrivener).

La loi Neiertz encadre également le domaine du surendettement des ménages.

Déterminer sa capacité d’emprunt

Pour financer son projet immobilier, la première étape consiste à déterminer sa capacité de remboursement mensuelle. Celle ci se calcule en fonction de ses revenus et ne peut pas dépasser un taux d’endettement de 33%.

Cela signifie qu’un couple qui gagne 4 000€ nets par mois ne pourra dépasser un remboursement mensuel pour son crédit immobilier de 1 320€, s’il n’a aucune autre charge fixe (prêt personnel, prêt automobile, loyer, pension, etc.).

En effet, les banques considèrent qu’un taux d’endettement supérieur à 33% est trop risqué puisqu’il est nécessaire de conserver un reste à vivre suffisant pour toutes les dépenses courantes. J’ajoute qu’il est même préférable, dans la mesure du possible, de se situer le plus possible en dessous de ces 33% pour prévenir l’imprévisible.

Une fois la capacité de remboursement mensuelle déterminée, il est alors possible de déterminer sa capacité d’emprunt, c’est à dire le montant maximum qu’une banque sera susceptible de vous prêter.

La capacité d’emprunt s’obtient en multipliant la capacité de remboursement mensuelle par la durée du crédit immobilier et par le Taux Effectif Global (TEG).

Le Taux Effectig Global (TEG)

Le TEG est le taux d’intérêt qui représente le coût réel d’un crédit immobilier. Il est défini par l‘article R313-1 du Code de la Consommation.

Ce taux intègre le taux d’intérêt principal du crédit immobilier mais aussi ses coûts associés obligatoires comme le coût des assurances, des garanties et des frais de dossiers.

Le TEG détermine le montant que vous allez devoir débourser en échange de la somme prêtée.

Car les établissements de crédit n’étant pas des philanthropes en plus de rembourser l’intégralité de la somme prêtée, il sera nécessaire de garantir et rémunérer le service rendu.

L’assurance Emprunteur

Parmi les coûts associés obligatoires qui rentrent dans le calcul du TEG se trouve l’assurance Emprunteur.

En effet, un prêt immobilier doit être couvert par un certain nombre de garanties comme le décès-invalidité, l’incapacité de travail ou la perte d’emploi. Ces garanties prémunissent les banques mais aussi l’emprunteur contre le risque de ne plus pouvoir payer les échéances de son prêt en cas d’accident de la vie (maladie, décès, invalidité, chômage…).

Dans ces cas et en fonction des termes du contrat, la banque pourra rembourser partiellement, totalement ou de manière temporaire les mensualités.

Un couple pourra choisir le pourcentage d’assurance qu’il souhaite mettre en place sur chaque tête. 100% sur chaque tête signifie par exemple qu’en cas de décès d’un des deux époux, celui qui reste n’aura plus à rembourser le crédit immobilier souscrit conjointement, la banque s’en chargera.

75% sur chaque tête signifie que dans la même situation, celui qui reste aura à s’acquitter de 25% du remboursement, la banque prenant en charge les 75% restants.

Le montant de l’assurance sera évidemment moins élevé à mesure que le pourcentage choisi l’est aussi… Un juste dosage qui dépend de la situation de chacun.

Enfin, une banque vous proposera systématiquement son assurance groupe dans le cadre de son crédit. N’oubliez pas que la Loi Lagarde vous permet désormais d’avoir recours à une délégation d’assurance, c’est à dire de la souscrire ailleurs.

Les garanties d’un prêt immobilier

Les banques demandent également des garanties. Elles leurs permettent de se protéger en cas de défaillance de l’emprunteur, c’est à dire de faire vendre le bien financé pour récupérer les sommes prêtées.

L’hypothèque

Elle donne droit à la banque de faire saisir le logement et de le vendre aux enchères en cas de défaillance de paiement.

Le privilège de prêteur de deniers

Cette garantie fonctionne sur le même principe que l’hypothèque. En revanche, elle ne peut garantir que sur des biens existants (ancien, neuf ou terrains).

Le cautionnement

Il désigne une personne qui s’engage à rembourser les sommes dues à la banque lorsque l’emprunteur n’y parvient pas lui-même.

C’est le cas notamment des mutuelles de la Fonction Publique (Éducation nationale, RATP, Poste, Police…).

La plus connue est la CASDEN qui permet aux salariés de l’Éducation Nationale et des établissement de recherche publique de bénéficier d’une garantie sans frais.

Le nantissement

Le nantissement est un contrat par lequel l’emprunteur remet une chose de valeur suffisante à son créancier pour garantir la sûreté de la dette. Il peut s’agir de contrats d’assurance-vie ou de placements sûrs.

La durée de remboursement d’un crédit immobilier

La durée de remboursement d’un crédit immobilier peut varier de quelques années à plusieurs décennies. Plus cette durée est élevée et plus le taux d’intérêt proposé le sera également. C’est normal puisqu’un établissement bancaire qui s’engage sur une durée longue prendra davantage de risques que sur une durée plus courte.

Par ailleurs, dans la grande majorité des cas, pour un crédit immobilier classique, le montant des intérêts se calcule par rapport au capital restant dû (la somme empruntée restant encore à rembourser).

Ainsi, plus on avance dans le remboursement du prêt, moins les intérêts sont importants. A mensualités constantes, le remboursement des intérêts s’effectuent donc surtout au début de la durée du crédit au détriment du capital. C’est pour cette raison qu’il est coutume de dire que dans les premières années d’un crédit immobilier, on ne paie presque que des intérêts. Cela revient à dire qu’on commence d’abord par rémunérer la banque pour son service rendu, avant de rembourser le capital prêté à proprement parler.

Ainsi, revendre un bien immobilier dans les toutes premières années de son crédit immobilier au même prix que celui de son achat est rarement rentable. Il n’aura été remboursé quasiment que des intérêts et il faudra rembourser le produit de la vente à la banque, presque sans plus value.

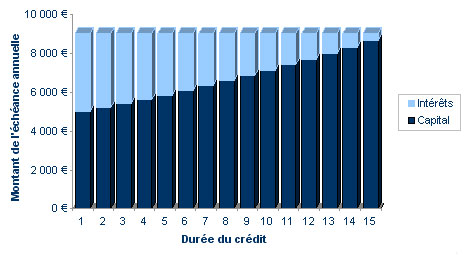

L’évolution du remboursement du capital prêté par une banque, sans tenir compte des intérêts s’appelle l’amortissement.

Exemple : voici le graphique d’amortissement (capital et intérêts) pour un crédit immobilier de 100 000 € sur une durée de 15 ans et au taux fixe de 4 %. Au bout de 15 ans, l’emprunteur aura payé 33 143,83 € d’intérêts et remboursé 100 000 € de capital. Le coût du crédit est donc de 33 143,83 €.

Au même taux sur une durée de 25 ans, les intérêts versés auraient été de 58 351,05 €. Et même davantage puisque sur une durée plus élevée, le taux l’aurait été aussi.

Pour cette raison, au plus un crédit immobilier est contracté sur une durée courte, au plus il est rentable pour l’emprunteur. Néanmoins, une durée plus élevée permet d’emprunter davantage. Il est donc primordial de doser sagement cet élément.

Toujours pour un emprunt de 100 000€, voici le coût du crédit immobilier en fonction des taux du moment et de la durée de remboursement choisie.

Les frais et options d’un prêt immobilier

Il est également important d’être vigilant sur les frais annexes et les options du crédit souscrit. Parmi les frais, citons par exemple les frais de dossier ou les frais de tenu de compte courant puisque vos salaires doivent obligatoirement être domiciliés dans la banque où est souscrit le crédit.

D’une banque à l’autre, ces frais peuvent considérablement alourdir la note. N’hésitez pas à les négocier !

Les options sont généralement la modularité des échéances de remboursement et le remboursement anticipé du crédit immobilier.

Ces options sont utiles si lors d’un changement de situation financière, l’emprunteur souhaite rembourser davantage par mois et ainsi moduler les échéances du crédit à rembourser ou carrément solder son prêt (remboursement anticipé).

Aussi surprenant que cela puisse paraître, ces options ne sont pas toujours gratuites et une banque vous facturera le fait de vouloir (et pouvoir) rembourser davantage et plus rapidement.

Le rachat de crédit immobilier

Le rachat de crédit immobilier consiste à renégocier un prêt souscrit à un taux d’intérêt plus élevé que ceux pratiqués sur le marché au moment du rachat.

Cette opération est généralement très rentable si elle est réalisée dans les premières années du crédit, puisque comme dit précédemment, c’est pendant celles ci que le montant des intérêts est le plus important.

Généralement, le rachat de crédit s’effectuera auprès d’une banque concurrente mais certains établissement bancaires acceptent de renégocier leur propre prêt.

Lors de cette opération, la banque concurrente rachètera votre crédit à la banque initiale et vous proposera un nouveau plan de financement à un taux plus intéressant.

Des frais seront à prévoir. Ils s’élèvent généralement à un maximum de 6 mois d’intérêt sur le montant remboursé sans dépasser 3% du capital restant dû. Malgré ces frais, si la période est favorable, un rachat de crédit permet de réaliser de réelles économies.

Au moment où je vous parle, la période est justement ultra favorable !

Moi même qui vous écris, je finalise actuellement le rachat de mon crédit immobilier avec un gain à la clef de plus de 13 000€ !

J’encourage tous les emprunteurs qui possèdent un crédit souscrit à un taux d’intérêt supérieur à 3.5% à se pencher sérieusement sur la question… Un taux plus bas peut vous permettre de diminuer vos mensualités en conservant la même durée d’emprunt ou au contraire conserver les mêmes mensualités et raccourcir la durée d’emprunt.

Exemple d’un crédit immobilier de 200 000€ contracté en octobre 2008 à 5.4% et racheté en janvier 2013 à 3%.

Super explications merci !

C’est vrai qu’on y connait rien avant notre premier achat; cet article m’a beaucoup aidé

Merci pour avoir éclairé ma lanterne .

Explication pertinente avec un réel désir de faire comprendre le sujet . Merci pour cela

Super article, c’est clair, merci. Je n’y connaissais pas grand chose non plus et je crois bien avoir compris ! 🙂

Mais alors, pour reprendre le 1er exemple de cette page (100000€, sur 15 ans, taux fixe 4%) : “Au bout de 15 ans, l’emprunteur aura payé 33 143,83 € d’intérêts et remboursé 100 000 € de capital. Le coût du crédit est donc de 33 143,83 €”

–> Donc le chiffre de “4%” ne veut absolument rien dire, il faudrait parler d’un taux de 33%, puisque le crédit aura couté au total 33% de la valeur du bien…

Je trouve tout à fait trompeur, voire mensonger, de la part des établissements bancaires, de parler de taux à 2,3,4,5…% Ca ne représente absolument pas la réalité (ou plutôt c’est une interprétation de la réalité particulièrement tirée par les cheveux, pour faire croire à l’emprunteur qu’il n’aura à débourser qu’un “tout petit” 4% d’intérêt). Honteux !

Merci, article très clair, j’ai compris beaucoup de choses

Comment se règle une hypothèque? on prend un crédit avec la banque, on rembourse et une fois le prêt remboursé il n’y a plus d’hypothèque c’est bien ca? hypothéqué sa maison évite d’avoir des garants à gogo pour faire un prêt?

Ma banque a saisit ma maison que j’avais hypothéquer, je vis désormais dans une location en Dordogne, mon avocat m’a dit que la façon dont à procéder la banque était illégal donc j’essaie de récupérer ma maison, maintenant que j’ai retrouvé un emploi je pourrais honorer mon crédit

J’ai bien compris merci, c’est ce que me propose mon banquier pour mon projet d’ouvrir mon agence de chauffeur privé à nice, je réfléchis encore

merci pour ces petites précisions sur le crédit immobilier

j’ai fais un crédit pour le rachat d’un restaurant charleville et c’est assez similaire au crédit immobilier pourtant ça n’a pas le même statut

ogebeu

8aa772

r4d1n9

vyrz7e

x4k0bw