Lors d’un achat immobilier à crédit, le choix de son acquisition est forcément influencé par sa capacité d’emprunt, c’est à dire par le montant qu’il est possible d’obtenir auprès d’une banque en fonction de sa situation professionnelle (niveau de revenus, stabilité), de son apport personnel et de son endettement.

Evidemment, avec des revenus conséquents, une situation professionnelle pérenne, un apport personnel confortable et l’absence de crédits à la consommation existants, une banque vous prêtera davantage, car elle minimise le risque que vous ne puissiez plus la rembourser en cas de problèmes.

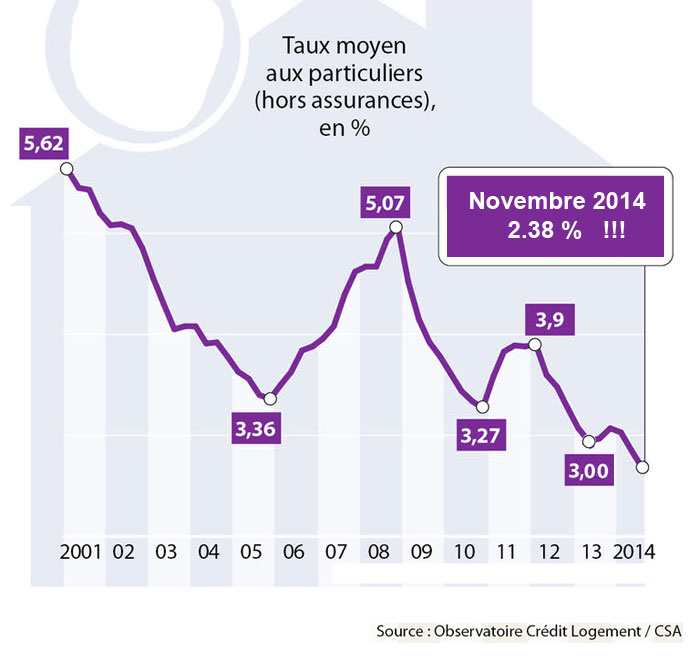

Un autre paramètre essentiel rentre en jeu dans votre pouvoir d’achat immobilier : les taux immobiliers ! En effet, au plus ces derniers sont bas, au plus votre emprunt peut être important, à dossier identique. Or actuellement, les taux des crédits immobiliers n’ont jamais été aussi bas depuis 70 ans !

Même si vous possédez déjà un crédit à un taux forcément plus haut, vous pouvez quand même profiter de cette période faste qui propose les meilleurs taux immobiliers de tous les temps. Ne restez pas passifs ! Le rachat de crédit immobilier est justement là pour ça et en vous penchant sérieusement sur une renégociation de votre prêt bancaire, vous pouvez réaliser des économies bien réelles… suivez le guide…

Sommaire

Combien coûte un crédit immobilier ?

Les banques ont une règle d’or à laquelle on ne peut pas déroger : les mensualités générées par votre crédit immobilier ne doivent pas représenter plus de 33% d’endettement par rapport à votre revenu global.

Alors j’entends souvent autour de moi des couples qui se rendent dans leur agence bancaire pour savoir “combien ils peuvent emprunter ». En se basant sur leurs revenus et ce fameux 33% d’endettement, le montant tombe, implacable. Pourtant, je vous conseille vivement de préserver une marge de manœuvre et de ne pas vous ruer systématiquement au maximum de ces 33% d’endettement autorisé. Mieux vaut prévenir que guérir…

Ce montant d’emprunt est aussi fonction des taux immobiliers du moment et de la durée d’emprunt. Mécaniquement, au plus la durée d’emprunt est élevée, au plus le montant prêté est élevé.

Mécaniquement aussi, au plus la durée d’emprunt est élevée, au plus les taux immobiliers sont hauts et surtout, au plus votre prêt immobilier vous coûtera cher. On appelle cela le coût de l’emprunt.

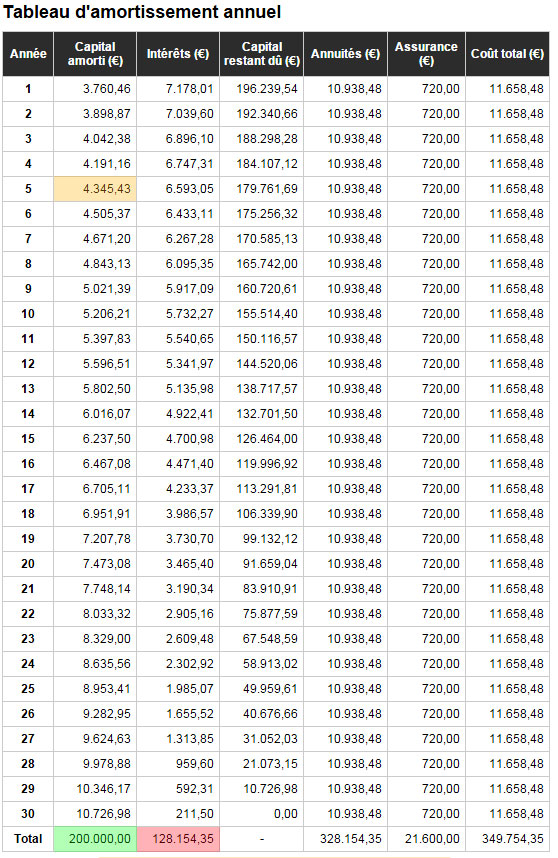

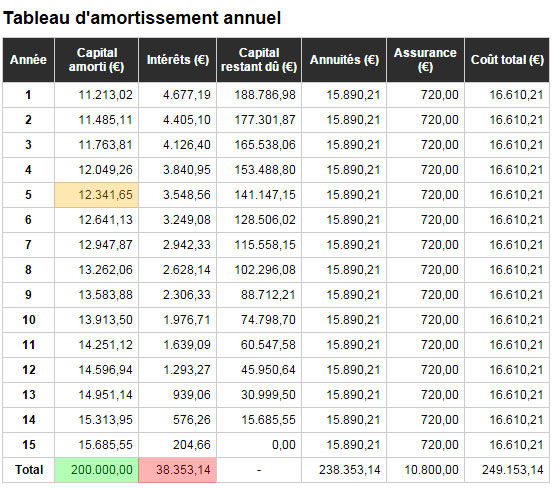

Prenons l’exemple d’un crédit immobilier de 200 000€ souscrit aux taux immobiliers actuels sur une durée de 30 ans et comparons son tableau d’amortissement, c’est à dire le déroulement du remboursement, au même crédit souscrit sur une durée de 15 ans.

Comparaison du coût des deux crédits immobiliers :

200 000 € à 3.62% (+0.36% d’assurance) sur 30 ans :

- 971,54 € de mensualités

- coût total : 149 754.35€

200 000 € à 2.40% (+0.36% d’assurance) sur 15 ans :

- 1.384,18 € de mensualités

- coût total : 49 153.14€

Certes, le même crédit immobilier contracté sur 15 ans au lieu de 30 ans génère 412.64€ de mensualités en plus. Cependant, sur la durée totale, le crédit sur 30 ans vous coûtera 89 798.21€ de plus que le crédit sur 15 ans. C’est à dire qu’en plus de rembourser la somme empruntée (200 000€), vous rembourserez 89 798.21€ d’intérêts en plus sur 30 ans que sur 15 ans.

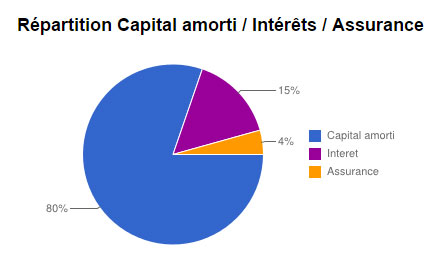

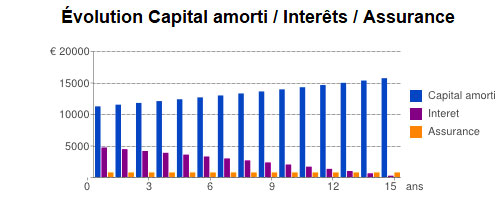

Outre l’intérêt financier de contracter un crédit sur la durée la plus petite possible, il faut prendre en compte la rapidité d’amortissement du capital. En effet, au plus la durée du crédit est faible, au plus l’amortissement du capital est rapide. Cet amortissement du capital représente tout ce qui est dans votre poche si vous vendez votre logement le même prix que ce que vous l’avez payé au bout d’un certain temps.

Dans notre exemple, au bout de 5 ans, avec le crédit sur 15 ans, vous avez amorti 58 852.85 €.

Dans ce même exemple, au bout de 5 ans, avec le crédit sur 30 ans, vous avez amorti seulement 20 238.31 €.

Cette analyse démontre sans équivoque que dans la mesure du possible, il est beaucoup plus rentable de minimiser au maximum la durée de son prêt immobilier. Soyez moins exigeants sur votre logement lors d’un premier achat, soyez plus patients pour vos travaux et autofinancez les au fil de l’eau, bref, l’argent que vous ne demanderez pas à votre crédit, votre crédit vous le rendra en double !

Le rachat de crédit, c’est maintenant au jamais !

Le rachat de crédit est particulièrement avantageux lors des premières années de crédit, durant la période ou le remboursement des intérêts est maximum.

Un rachat de crédit coûte généralement 3% du capital restant du, environ 250€ de frais de dossier et éventuellement des frais de garantie. Malgré cela, quand les taux ont baissé depuis la souscription de son crédit, cette opération peut s’avérer très rentable.

Et justement, actuellement, les taux immobiliers battent tous les records, on ne les a pas vu aussi bas depuis 70 ans !

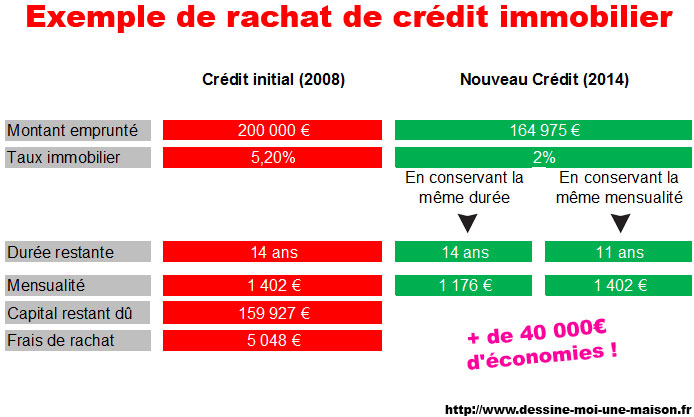

Exemple concret de rachat de crédit immobilier

Prenons l’exemple d’un crédit immobilier souscrit en décembre 2008 :

- Montant : 200 000 €

- Durée : 20 ans

- Taux : 5.20% (+0.36% d’assurance)

- Mensualités : 1 402,11 €

Admettons que son rachat s’effectue actuellement, c’est à dire en décembre 2014 :

- Capital déjà amorti : 40 072.49 €

- Durée de crédit restante : 14 ans

- Capital restant du : 159 927,51 €

- Intérêts restants à rembourser : 65 546.65 €

- Frais liés au rachat : 4 797.8 € + 250 € (frais de dossier)

En 2014, vous pouvez espérer obtenir un taux immobilier de 2 % sur 14 ans (+ 0.36% d’assurance).

Votre nouveau prêt sera donc d’un montant de 159 927.51 € (capital restant du) + 5 047.8 € (frais) soit 164 975.31 €. Vos mensualités passent ainsi à 1.176,19 € (au lieu de 1 402.11 €) et les intérêts restants à rembourser à 24 309.48 € soit une économie de 41 237.17 € ! Vous pouvez également décider de conserver les mêmes mensualités et réduire la durée de votre prêt immobilier à 11 ans au lieu de 14 ans, soit 3 ans de moins !

Vous l’avez compris, pour un crédit immobilier contracté entre 2008 et 2012, le rachat de crédit peut s’avérer une opération financière très rentable. Même si votre prêt ne date que d’un an, suivant le taux que vous aviez obtenu à cette époque, il n’est pas inutile de vous renseigner.

Sachez enfin qu’une renégociation auprès de votre banque est possible mais rarement compétitive par rapport aux conditions que vous pouvez obtenir à la concurrence. Le démarchage demande du temps mais le jeu en vaut la chandelle !

Par ailleurs, vous pouvez confier ce travail à un courtier qui se chargera des démarches et vous soumettra les meilleures propositions obtenues.

Dans un premier temps, vous pouvez également vous faire une idée de l’opération en utilisant un simulateur de rachat de crédit en ligne. Nombreuses sont les publicités à vous les proposer et pour une fois, en les appréhendant avec prudence, elles peuvent vous inciter à réaliser des économies bien réelles. Car n’oubliez pas que pour gagner plus en période de crise, il suffit parfois de dépenser moins !

votre article est complet et mérite d’être relu une seconde fois, merci pour tous ces calculs et démonstration effectivement on peut faire des économies

C’est un risque je trouve mais des fois c’est utile, tout dépend son rapport à l’argent si on est sérieux ou pas, le rachat de crédit à un ami lui a permis d’investir dans une scpi ce qu’il n’aurait pas pu faire sans!

Merci pour cet article complet avec le tableau de calcul ça m’a permit d’avoir une vue d’ensemble et c’est vrai que ça permet de sortir la tête de l’eau

Thomas

Un rachat de crédit ça sauve sur le moment même à la seule condition de ne pas contracter d’autres crédits en chemin car certains passent par le rachat de crédit juste pour pouvoir en faire un autre

Richard

En fait ce qui est négatif c’est le taux d’intérêt mais est-ce que ça existe une banque qui ne prends pas d’intérêt?

Merci pour vos calculs, je crois que je vais me tourner vers ça pour éviter d’avoir à vendre mes parts de ma scpi.