Depuis que je m’intéresse au marché immobilier en France, j’entends tout et son contraire au sujet des prix des logements.

Les taux immobiliers très bas de ces dernières années sont censés nous pousser à l’achat alors même que les défenseurs de la bulle immobilière nous mettent en garde contre la folie de vouloir devenir propriétaire à tout prix à notre époque. Pour autant, rester locataire laisse un goût amer dans le porte feuille puisqu’on paie à fond perdu un logement qui ne nous appartiendra jamais.

Même si nos parents affirment parfois qu’à leur époque, un crédit immobilier était hors de prix et les salaires moins importants qu’aujourd’hui, j’ai l’intime conviction (et on peu le constater tous les jours sur le bon coin, rubrique immobilier) qu’ils sont déconnectés de la réalité immobilière et que parvenir à acquérir une première habitation en 2013 est devenu très difficile pour des primo accédants.

Dans tous les cas, la propriété foncière n’est pas une fin en soi et il existe des richesses plus essentielles à l’échelle d’une vie.

Cependant, si l’achat immobilier vous taraude, je vous propose mon analyse immobilière se basant sur des chiffres officiels et tentant de dresser un état des lieux de l’accession à la propriété en 2013, de manière simple et accessible. Je ne suis ni un agent immobilier, ni un banquier, ni un leader de parti politique, je n’ai donc rien à vous vendre. Je vous propose mon étude sans parti pris ni conflits d’intérêts et vous laisse seul juge de l’état du marché immobilier en France.

Sommaire

Dans le doute… la prudence d’achat

N’ayant pas d’avis sur le marché immobilier il y a 4 ans, sauf celui de mon porte feuilles, j’ai décidé d’acheter une maison à rénover.

Au départ, je cherchais une grande maison proche de la ville, mais à la campagne, sans travaux, sur un terrain de bonne taille pour ne pas subir la proximité des voisins. Compte tenu de mon budget et de ma volonté d’avoir des mensualités de crédit minimum sur une durée courte pour sécuriser l’avenir, j’ai vite compris que je devais modifier mes prétentions.

J’ai donc supprimé le grand terrain de ma check list tout en conservant un petit espace extérieur et en me rapprochant au maximum de la ville pour bénéficier des commerces, des services, des transports publics (prix du carburant oblige). Si je ne pouvais pas vivre à la campagne et bénéficier de ses avantages, autant choisir à fond l’option citadine. Etre entre les deux ne m’intéressait pas… à savoir un lotissement, loin de tout, pas vraiment la ville mais pas la campagne non plus, les contraintes de l’une, sans les avantages de l’autre… non merci.

Ne souhaitant pas non plus vivre dans un espace étriqué, une surface habitable conséquente était aussi un de mes critères essentiels. C’est ainsi que pour accéder

- à une grande surface habitable proche de la ville,

- tout en conservant un petit espace extérieur,

- pour des mensualités de crédit ultra raisonnables,

j’ai du mettre les mains dans le cambouis et rénover seul mon acquisition, une vieille bâtisse avec “du potentiel” comme on dit aujourd’hui, c’est à dire une ruine avec des dépendances :).

J’y ai laissé du temps, de la sueur et beaucoup de motivation. Pourtant, l’aspect financier de cette aventure ne me fait pas regretter mon choix. Je suis aujourd’hui propriétaire et je ne suis pas pris à la gorge. Pour autant, l’auto rénovation est un sacerdoce et je ne pense pas refléter la majorité des primo accédants.

Par conséquent, si je me situe à la marge, qu’en est il du reste du monde ? Le marché immobilier standard, c’est à dire un logement habitable sans travaux titanesques, situé à une distance raisonnable de la civilisation, ni en sous sol, ni mitoyen d’une gare sncf, ni de la taille d’une cabine téléphonique, ce marché immobilier modeste et raisonnable est il encore accessible à une jeune population modeste et raisonnable ?

Un pouvoir d’achat immobilier en baisse

Le pouvoir d’achat immobilier dépend de 5 critères principaux :

- l’apport personnel

- les revenus

- le prix de l’immobilier

- le taux d’intérêt

- les critères d’octroi du crédit immobilier

L’apport personnel lors de l’achat

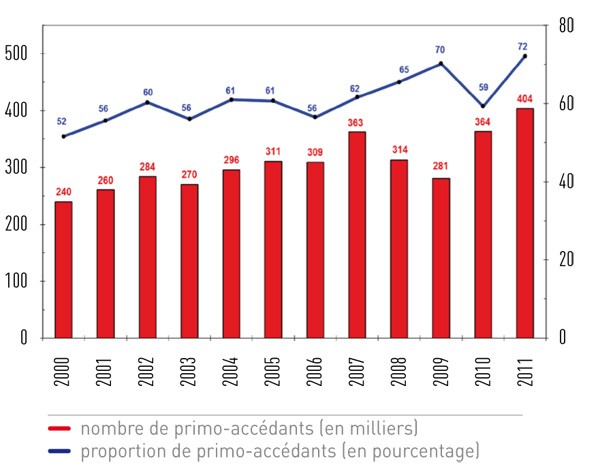

Cette analyse se concentre sur les primo accédants, c’est à dire les ménages qui ne peuvent injecter dans leur financement la plus value d’une vente immobilière précédente. Leur apport personnel est donc souvent modeste, ce qui réduit le pouvoir d’achat immobilier.

Pourtant en 2013, d’après une récente étude d’Empruntis, l’apport personnel moyen s’établit à 51 978 €, après une hausse de + 7.3% en 2012 et + 9.7% en 2011, un record historique qui prouve que les acheteurs sont de plus en plus les classes aisées.

Les revenus des emprunteurs

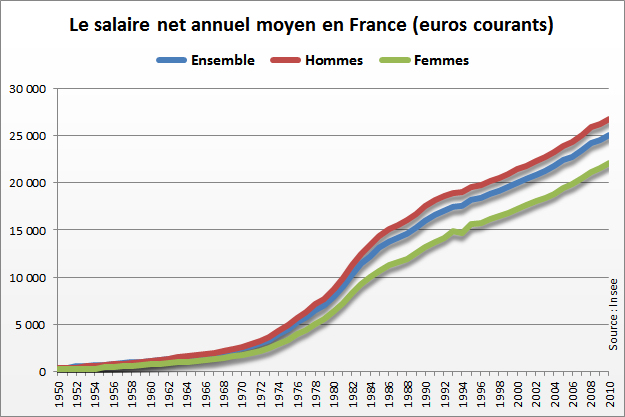

Il est évident que son pouvoir d’achat immobilier est plus important lorsqu’on est doté du salaire d’un PDG du CAC 40 que lorsqu’on est manutentionnaire au SMIC. Pourtant le salaire annuel moyen a augmenté depuis les années 50. Mais ramené à la hausse des prix de l’immobilier, cette augmentation n’a pas été assez élevée.

Depuis les années 2000, les prix de l’immobilier ont augmenté trois fois plus rapidement que les revenus des ménages.

Les prix de l’immobilier

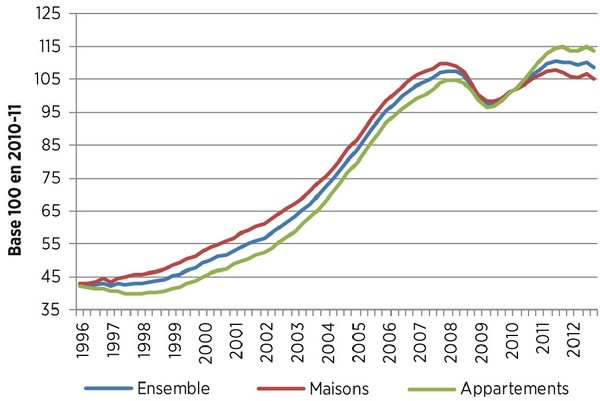

Comme dit précédemment, les prix de l’immobilier ont flambé depuis 15 ans. Entre 2000 et 2009, les prix des logements ont en effet augmenté de 86% selon l’Insee ! Pire si l’on remonte plus loin : entre 1975 et 2011, les prix ont été multipliés par 2,5.

Les emprunteurs sont de plus en plus aisés puisque les dernières statistiques d’Empruntis nous indiquent qu’en 2013 :

- le montant moyen emprunté est de 168 409 € (contre 159 768 € en 2012)

- l’ apport personnel moyen est de 51 978 € (un record historique)

- le montant moyen d’un achat immobilier s’établit à 220 387 € (+ 10 000€ par rapport à 2012)

- les revenus nets moyens des ménages qui empruntent sont de 4 500€

La courbe de l’évolution du prix des logements en fonction du revenu moyen des ménages prouvent que l’effort financier à réaliser pour acheter est de plus en plus important.

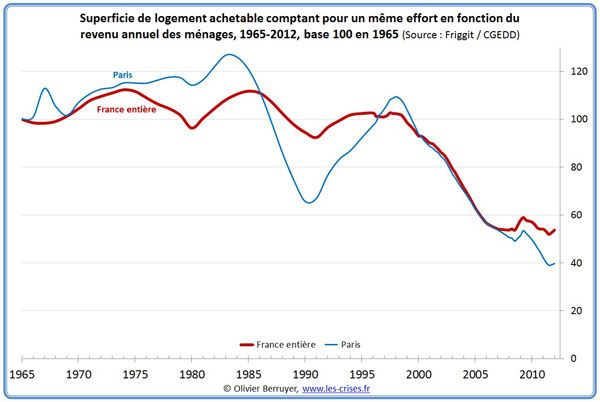

Pour compenser cette perte de pouvoir d’achat immobilier, les français achètent moins de m² que par le passé.

Selon une récente étude du magazine britannique The Economist, le marché immobilier en France est même le marché le plus surévalué d’Europe pour la surévaluation des loyers par rapport au prix de vente (derrière le Canada, Hongkong et Singapour) et le numéro un mondial pour la surévaluation des prix par rapport aux revenus des ménages. Les prix du marché immobilier français seraient surcotés de 50 % pour les locations et de 35 % pour les ventes.

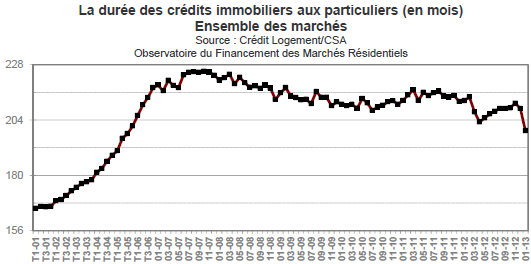

Les taux immobiliers

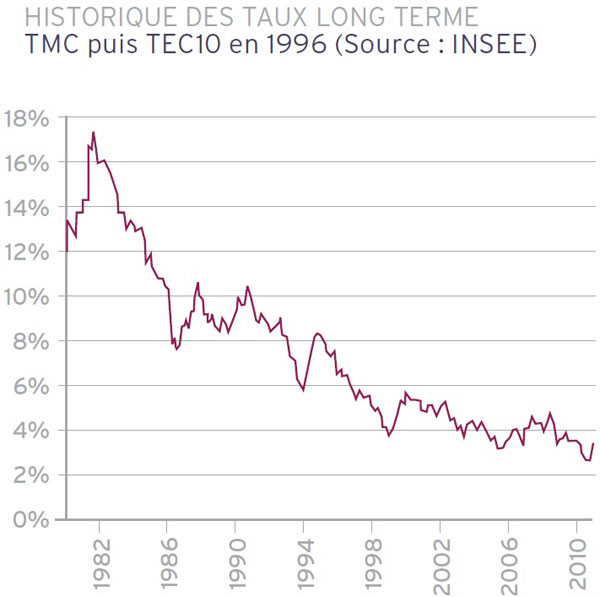

Depuis 1996 l’État a mis en place l’indice TEC 10 (taux de l’échéance constante à 10 ans d’une obligation assimilable du trésor OAT). Le TEC 10 est le taux à 10 ans auquel l’État emprunte sur les marchés pour financer son budget. Il sert de référence pour fixer le taux d’intérêt que les banques appliquent au crédit immobilier aux particuliers à taux fixe d’une durée supérieure à 15 ans.

Force est de constater que les taux immobiliers ont largement baissé depuis 30 ans, compensant là encore la perte de pouvoir d’achat liée à la hausse des prix.

Selon l’Observatoire Crédit Logement/CSA, les taux immobiliers ont même atteint en mai dernier un record historique jamais atteint depuis 1947, avec 2.97 % en moyenne hors assurances, toutes durées confondues.

Cette évolution des taux à la baisse s’est accompagnée d’une augmentation de la durée des crédits immobiliers, dégageant artificiellement du pouvoir d’achat immobilier pour faire face à l’envolée des prix du m².

Il faut bien avoir conscience que plus la durée d’un crédit immobilier est longue, plus le montant des intérêts versés à la banque est élevé et plus le bien immobilier revient cher !

A titre d’exemple, voici la variation du coût d’un crédit immobilier de 200 000 € au taux de 3% hors assurance suivant différentes durées :

Sur 30 ans, l’emprunteur aura presque déboursé 180 000 € d’intérêts en plus du prix d’achat initial. Le coût du logement aura quasiment été multiplié par deux durant cette période.

Les critères d’octroi du crédit immobilier

Pour emprunter, il faut un dossier solide. Les banques limitent les risques au maximum et ne sont pas des philanthropes. Une des conditions essentielles pour obtenir un prêt immobilier est de posséder une situation professionnelle stable. Hors dans le contexte de crise économique actuelle, l’emploi est au cœur des difficultés.

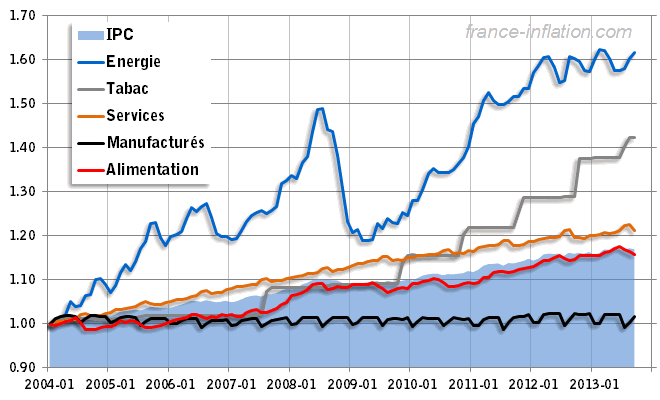

L’augmentation du coût de la vie ampute la capacité d’achat immobilier (sans blague ?)

L’Indice des Prix à la Consommation (IPC) permet de mesurer l’inflation. Il calcule la variation moyenne du prix d’un panier fixe de biens et services consommé par les foyers entre deux périodes données.

Et le moins qu’on puisse dire, c’est que le coût de la vie augmente !

Cette hausse des dépenses incompressibles des ménages pèse naturellement sur le budget consacré à l’acquisition immobilière.

Mais qu’est-ce qui motive donc les primo accédants ?

Après avoir dressé ce tableau immobilier plutôt noir pour la primo accession, on peut constater que le nombre de ces candidats à une première acquisition de logement résiste plutôt bien. Comme nous l’avons vu, les taux de crédit immobilier exceptionnellement bas, conjugués à l’allongement de leur durée ont permis de maintenir artificiellement un certain pouvoir d’achat immobilier malgré la hausse des prix.

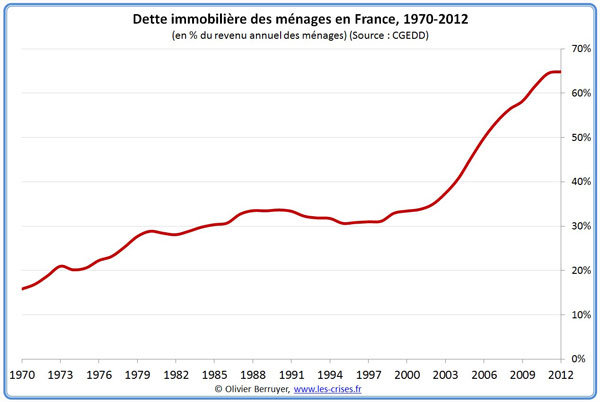

Cependant l’endettement immobilier des emprunteurs ne cesse de croître. Le graphique suivant représente l’évolution de la dette immobilière des ménages français, toutes dépenses liées au logement confondues.

Par ailleurs, les différentes aides mises en place par l’Etat en faveur de la primo accession ont permis elles aussi de maintenir un équilibre précaire. Il s’agit entre autres du Prêt à Taux Zéro Plus (PTZ Plus), du crédit d’impôt sur les intérêts d’emprunt (supprimé aujourd’hui), du Crédit d’Impôt Développement Durable (CIDD) en faveur des travaux d’économies d’énergie, sans oublier l’Eco PTZ.

Entre outre, la volonté de devenir propriétaire reste forte. La valeur pierre conserve sa réputation d’investissement sécurisé. Devenir propriétaire c’est aussi un projet de vie, la possibilité de personnaliser son aménagement sans demander la permission, une étape incontournable encore bien ancrée dans les schémas de vie classique.

Pourtant, cette année la tendance du marché immobilier a commencé à changer.

Prix de l’immobilier en baisse en 2013, le marché se retourne-t-il ?

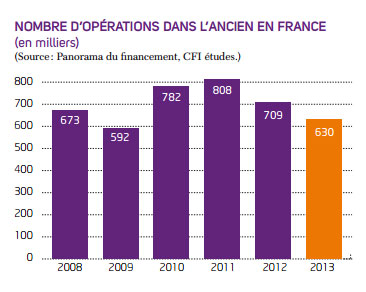

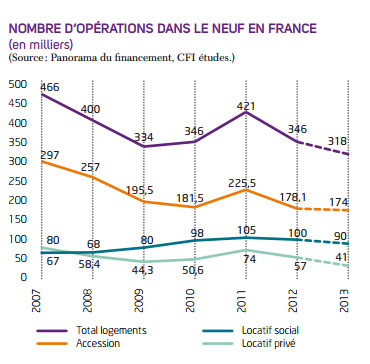

Ces 2 dernières années, le nombres de transactions immobilières dans le neuf et l’ancien se sont effondrées. Mécaniquement, les prix ont commencé à baisser légèrement.

Ce retournement de tendance a lieu alors même que les taux immobiliers restent stables à un niveau très bas. La récente décision de la Banque Centrale Européenne (BCE) de baisser son principal taux directeur à 0.25% (du jamais vu !) devrait permettre aux taux immobiliers de ne pas remonter brutalement.

Malgré ces taux immobiliers très bas, le volume de prêts bancaires distribués pour l’achat d’un logement est en chute libre.

Scénario catastrophe : vers le krach immobilier et l’éclatement de la bulle

L’institut Xerfi décrit les symptomes d’une bulle immobilière.

Les chiffres de cette analyse vous auront sans doute convaincu que la France présente tous ces symptômes. Une légère correction des prix commence à avoir lieu. Cette dernière ne sera pas brutale si les taux reste stables et si l’économie Française ne traverse pas encore d’épisodes trop désastreux, ce qui est loin d’être une certitude si l’on observe nos voisins Grecs, Espagnols ou Portugais.

Dans tous les cas, en raison d’une majorité d”emprunteurs à taux fixe et d’un système bancaire d’octroi de crédits relativement sécurisé en France, nous ne devrions pas connaître de crise comme celle des subprimes aux Etats Unis.

Ce qui reste indécent avec une bulle immobilière, c’est que même lorsqu’on sait qu’elle est là, on ne sait pas pour autant quand elle va éclater…

Tu parles pas du temps consacré a la construction/rénovation de ton acquisition. tout le monde ne peut pas attendre 4/5 ans avant voir plus pour habiter son logement.

…Et vivre dans un logement étroit car peu onéreux pendant tout ce temps et Dieu sait (moi aussi) que la rénovation c’est long… surtout quand on fait tout soi même pour que ce soit rentable… Mais comme je le précise, mon cas est à la marge et ne reflète pas la majorité ni ne propose une solution aux primo accédants pour devenir propriétaire. Cette analyse est simplement un état des lieux de l’évolution du marché immobilier actuel, étayé de données chiffrées officielles.

Pour l’autoconstruction, bravo, j’en suis.

Par contre, pour la bulle immo, vous oubliez des dizaines de critères. Et si vous écoutez bien l’analyse de Xerfi qui vous sert de caution, celle là même dit TOUT et son contraire !

Pour élargir les pistes de réflexions :

– hausse de la démographie et besoin de plus de logements pour cause de divorce/separation

– prix des matériaux, jamais personne n’en parle ! C’est du pétrole et avec un pétrole qui sera toujours plus cher je pense que la hausse va même s’accélérer.

– raréfaction des terrains constructibles à moindre coûts

– coût de la MO en France. Là aussi personne n’en parle, la France a une dette de 2 000 milliards, croyez vous que le coût de la main d’oeuvre va baisser ?

– la stratégie d’évitement. Lisez Christophe Guiluy. Les gens payent plus pour éviter certains endroits, pensez vous avoir envie de vivre à côté d’une cité ? Non ?

– Avez vous fait une étude sur ceux qui vendent ? Vous parlez bien des acheteurs et de leurs difficultés mais vous oubliez la moitié des contractants. Pour résumé je vous dirais que le gros des vendeurs sont des gens âgés, avec des revenus confortables et de bons patrimoines ( qui achètent les voiliers ou les camping car ?). Ceux là attendent et ne sont pas pressés.

Il faut VOIR ce que vous voyez, comprenez vous ?

Contrairement à ce que montre Plazza (maison a vendre), les gens ont un prix en tête et parfois bloquent le bien vide pendant des années ! Regardez vous même le nombre de logement vide !

Cette histoire de bulle est sans doute vrai dans des micro marché ( le studio de 20 m2 dans le IIIème par exemple) mais si on compare par rapport au px d’une baguette de pain depuis 15 ans, déjà ça relativise.

De plus celui qui attend, il fait quoi de son argent ? il attend les bons conseils de certains sites qui encouragent à investir sur le CAC ?

Les px vont certes stagner tant que la reprise mondiale n’est pas forte mais ensuite le px de l’acier, du ciment, des granulats va exploser, l’immo va re-augmenter du moins en France car on a besoin de logement !

Etc etc etc.

Je suis aussi d’accord avec vos arguments, c’est d’ailleurs pour cette raison que je conclus ma modeste analyse immobilière sur le temps incertain que va mettre la bulle pour éclater… si ce temps est long, suivant où l’on se situe dans la chronologie, on peut aisément conclure que la bulle n’éclate pas et que le marché du logement se maintient.

Certes, certains vendeurs peuvent attendre mais jusqu’à quand ? Ces générations aisées qui ont déjà profité d’une plus value sur la vente d’un précédent bien immobilier ou qui ont acheté il y a 20 ans devront vendre un jour ou l’autre et si ce n’est pas eux, ça sera leurs descendants… Les jeunes générations sont l’avenir du marché et si leur pouvoir d’achat ne leur permet d’acheter qu’un studio, vont-elles l’acheter quand même quitte à se résoudre à vivre dans 20m² à 4 où vont elles louer ? Vous allez me dire que si les prix continuent d’augmenter, les loyers le feront aussi… certes… mais cette course infernale ne va-t-elle pas se terminer un jour dans la rue sous les pavés, quand le marché sera complètement bloqué, quand la majorité ne pourra plus se loger décemment ?

Après, il y a bulle et bulle. L’éclatement de celle ci peut conduire à une simple rectification des prix, de l’ordre de -20% peut être sans pour autant conduire à un effondrement total des prix, ce à quoi je ne crois pas.

Dans tous les cas, ne devons nous pas prendre enseignement de la situation de l’Espagne dont la santé immobilière est pour le moins critique ? Comme le suggère cet article : http://blog.mon-credit-immobilier.info/2013/08/analyse/france-crise-immobiliere-espagne-3859.html

Les émissions de Plazza m’insupportent, surtout lorsque les propriétaires fixent leur prix de vente en fonction de leur futur projet… “nous voulons acheter une maison avec un grand terrain pour nos enfants d’où le prix de vente de notre appartement” ; “nous vivons dans une bourgade de Bretagne et sommes mutés à Avignon, si nous voulons conservez le même type de logement, nous devons absolument vendre à ce prix…” ; “nous allons cacher la misère de votre vieille cuisine, les acheteurs naïfs n’y verront que du feu”

La demande reste forte donc l’offre de fléchit pas… quand la demande baissera par résignation, l’offre fléchira… où alors la France va se transformer… quelques résidences de standing sur les hauteurs et le gros de la population dans des bidons villes en bas… Comme c’est la cas à Paris dans une moindre mesure… ce genre de répartition féodale conduit à des révolutions… 🙂

Si vous êtes d’accord avec moi pourquoi utilisez vous le terme galvaudé de bulle. Y’a pas de bulle !

Il y a frustration générationnelle, oui. Quand vous écrivez que c’est la jeune génération qui fait le marché, vous raisonnez avec les vieux paramètres mais justement le système de retraite par répartition a tout modifiée.

Ce n’est pas le jeune qui fait le marché des côtes françaises, ni des stations de skis mais les gens de +50 ans.

De plus le marché français est mondialisé, russe, anglais, hollandais, allemand, suisse, arabe du moyen-orient, américain, et arrivent les chinois.

N’avez vous pas constaté le battage médiatique autour du viager ? Espérance de vie 90 ans…

Celui qui n’achète pas à 30 ans en croyant faire une affaire dans 10 ans va se retrouver doublement cocu.

Moi ça m’embête de voir mes compatriotes se faire avoir.

OUI le marché est cher, mais il ne baissera pas avec 7 milliards d’humains, alors retroussez les manches, rénovez, construisez vous même.

Nous nous rejoignons sur votre dernière phrase, peut être pas pour les mêmes raisons… Mais effectivement, des solutions existent pour les moins feignants qui ont encore leurs deux bras…

Merci à tout les deux pour la richesse de cet échange.

Vous avez tous mille fois raison.

L.immobilier est un Pari mais la vie aussi est un pari.

Ne jamais s’engager et attendre, sur une durée de 25 ans est confortable mais n’est jamais payant, la probabilité de réussite est en faveur de ceux qui s.engagent . Effectivement ceux qui acceptent de travailler , parfois beaucoup et qui surtout garde la foi réussissent pratiquement toujours. J.en fais le constat autour de moi et parmi mon entourage professionnel. Pour ma part dans ma vie il y a eu deux phases.vers l’ age de trente ans ou j.ai acheté ma résidence principale avec beaucoup de travaux mais pas cher, ns avons vécu en famille dans un espace de confort minimum mais suffisant avec la satisfaction de ne plus payer un loyer mais le remboursement d’ un crédit adapte a nos ressources ns achetions les matériaux quand ns avions l’argent ,cette souplesse ns a permis de bien le vivre.

Vers 43 ans j’ai ai préféré attendre confortablement en arrêtant de faire des efforts, aujourd’hui j’ai 54 ans et je regrette cette deuxième phase j’aurai du être plus courageux.heureusement je me suis repris et aujourd’hui je continue de faire des choix et de sacrifier mes w e mais avec 4 immeubles j’espère avoir une retraite décente.chacun choisit sa voie mais les écueils ne sont pas tjrs ceux que l’on imagine. Pour ma part il y en a deux . Le premier c.est de toujours privilégier sa vie de famille il ne faut pas que votre acharnement vs conduise à un divorce ou vs éloigne de vos enfants, c est le plus difficile . Le deuxième écueil c’est qu’il y’a tjrs une raison de ne pas agir ,on peut investir jusqu’à la veille de sa mort car si vs n’en profitez pas ceux que vs aimez ont une chance d être à l’abri. Demain qui paiera nos retraites , qui permettra à la nouvelle génération à qui ns laissons des dettes colossales d avoir un toit a eux. C’est une question de choix c’est pas facile tous les jours, moi j’ai choisis, choisis de refuser le pessimisme, choisis de tjrs avoir des projets, choisis de beaucoup travailler mais si j’avais choisi l’autre voie je serai trop dépendant des autres et j, aurais tjrs rien.aujourd’hui je le regretterais beaucoup.

Galabar, je me reconnais assez dans le portrait de votre vie.

Je souligne que le divorce est bien l’écueil, mais pas que pour ceux qui s’investissent dans un projet. C’est souvent la mort économique des deux séparés.

Les mois sont passés, j’ai relu l’échange, je constate que le px stagne et que la conséquence est le ralentissement de mise en chantier .

Moins de maison neuve en France avec une pop qui augmente ( immigration + natalité + séparation ), où vont se loger les gens ?

Ce que je constate autour de moi depuis nos échanges, ce sont toujours plus de jeunes couples avec des revenus pourtant beaucoup plus confortables que les miens qui s’engagent sur des crédits immobiliers de 30 ans et pour un logement qui est loin d’être un château.

J’ai pour ma part choisi de “sacrifier” 5 ans de ma vie en louant un logement certes pas cher mais trop petit pour ma famille (j’ai eu le bonheur d’être papa, mais ce n’était pas prévu dans mes plans si vite) et je passe la presque totalité de mon temps libre dans ma rénovation (qui touche à sa fin, ouf !)

J’ai toujours privilégié ma famille et c’est peut être pour cette raison que le temps de rénovation a été long. C’est peut être aussi pour ça que je n’ai pas craqué. Cette persévérance m’a apporté plusieurs avantages :

– un crédit de 700€ par mois sur 10 ans

– la possibilité d’autofinancer ma rénovation au fil du temps grâce à mes revenus courants et à mes économies

Je suis conscient que ce sacrifice n’est pas partagé par tout le monde et que beaucoup y voient une folie

J’ai toujours fuit l’endettement… Je préfère la patience… Il n’y a qu’à regarder l’état des finances publiques pour savoir où mène le fait de vivre au dessus de ses moyens ou de ne pas savoir évaluer les risques d’un changement de contexte économique.

Où vont se loger les gens ? Je pense sincèrement qu’il vont toujours davantage s’endetter, pour ceux qui le peuvent encore… les autres s’entasseront dans des logements collectifs qui deviendront peu à peu des bidons ville… c’est une vision bien pessimiste, je vous l’accorde mais il faut reconnaître qu’actuellement, entre la dette et le chômage au plus haut, la croissance au plus bas, le blocus de Poutine et le virus Ebola, l’heure n’est pas à la fête… 🙂

Cher Alex,

Peut-être se trompe-t-on complètement, mais moi aussi mon impression est que les gens sont pris dans un étau.

D’un côté comme vous le décrivez bien des prix élevés par rapport au salaire et de l’autre le temps qui passe.

Ces gens, je les ai entendu comme vous depuis 7/8 ans ont espéré un crack immo, ils y ont cru, des articles comme celui ci les ont conforté dans l’idée. D’ailleurs ils l’ont lu et analysé dans le sens qui les arrangeaient.

Hélas, mille fois hélas aprés un an, deux ans, six ans ils constatent que l’appart ou la maison de leur rêve a été vendu et que le px n’a pas baissé assez à leur yeux.

Là que se passe-t-il pour eux ? Ils refont leur calcul de 7 ans de loyers, ils n’ont pas eu d’APL car gagnent légerement trop. Admettons presque 60 000 € de dépensé et reste ZERO…

Alors bon gré, mal gré même à 30-40 ans, ils vont franchir le cap et acheter en s’endettant pour 20/25 ans.

Je crois que bientôt on verra comme ailleurs des gens s’endetter au delà de 25 ans, ça deviendra courant.

Très intéressant article. Finalement, le problème n’est-il pas simplement le taux de chômage catastrophique ? A part ça, vous pouvez investir en loi Duflot loi Pinel selon votre profil investisseur et cela ne changera rien pour vous. La loi évolue d’ailleurs pour être plus flexible. Bien cordialement, LL

on dit beaucoup de choses sur le marché immobilier de négatif et pourtant il y a de plus en plus de propriétaires, comment explique cela?